バイクローンでバイクを手に入れる。この方法は「あり」でしょうか?

通勤や通学のためにバイクが必要ならローンと言う若干の無理をしてでも、バイクを買わなければならない場合もあるでしょう。しかし趣味としてバイクに乗りたい場合には、「ローンを組んでまで買わなくても...」と考えてしまいます。

趣味の為にローンを使うのは避けた方が良いという意見もありますから、ローンを組むことに漠然とした不安を感じる方も多いでしょう。

しかしローンをうまく使えば、中古車より安く新車を買うようなことも出来るのです。

この記事ではローンが自分にとって役立つかどうかを判断するために知っておいた方が良い、ローンの種類、仕組み、選び方などについて記しています。

目次

ローンでバイクを買うとは、どういうことか?

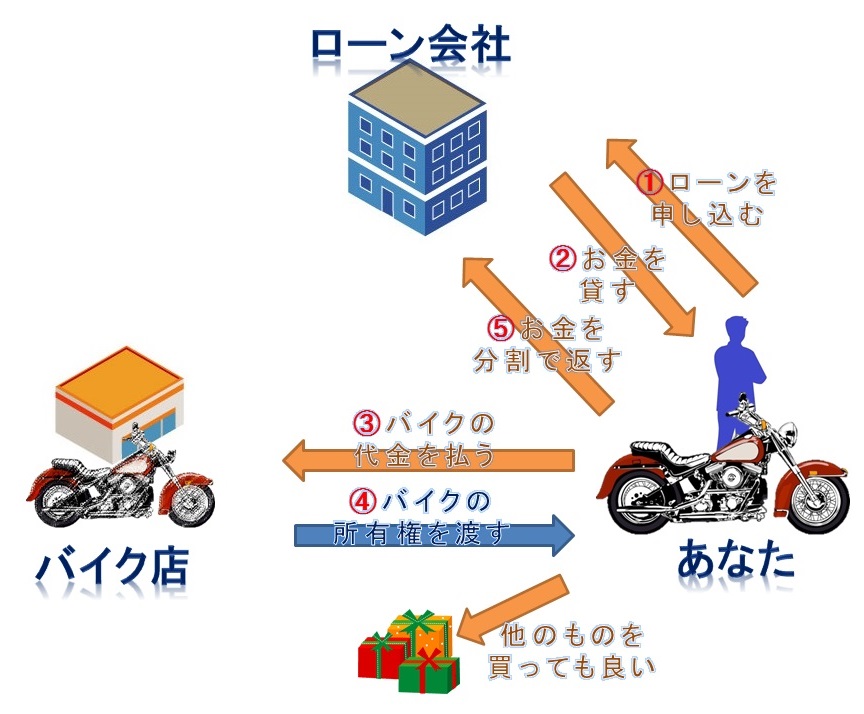

先ずローンの大原則を説明します。バイクをローンで買った場合の、あなたとお金、バイク、ローン会社、バイク店の関係を図にしてみました。

ローンでバイクを買う場合、バイクを買っているのはあなたではなくローン会社です。

ローンでバイクを買うと、あなたはローン会社に月々の使用料を払ってバイクを借りていることになるのです。これがローンの大原則です。

ローン会社は儲けなければなりませんので、使用料にはバイクの購入費の他にローン会社の儲けが含まれています。バイクの購入費が、ローンの元本です。元本に上乗せされている分を「ローン手数料」や「金利」と呼びます。

ローンを返し終わると、バイクはローン会社の物ではなく、あなたの物になります。

バイクに使えるローンその2 フリーローン

ローンにはもう一つ「フリーローン」という仕組みがあります。

バイクを買うためにローンを組むときには、ローンの用途はバイクを買う事に限定されますが、フリーローンの場合には用途の制限が有りません。借りたお金は何に使っても良いのです。

フリーローンの場合でも、ローン会社はローン手数料や金利を取ります。先ほどと同じように、あなたとの関係を図にすると、このようになります。

この場合のバイクの持ち主は、最初からあなたです。

ローン金利が違うと支払額はこんなに違う

次にローンの金利を見てみましょう。ローン会社が取る金利は会社と借り方によって全く違います。

バイクを買うために使えるローンには、バイク販売店が手配する「ディーラーローン」と銀行が販売している「マイカーローン」があります。

「ディーラーローン」には販売促進のために「キャンペーン金利」が設けられることがあります。中古バイク専門店のレッドバロンが提供している「ライダースクレジット」もバイク販売店のローンの一種です。

さらにクレジットカード会社が手配する、用途を定めない「フリーローン」もバイク購入費とすることが出来ます。

これらのローンを比較してみましょう

サンプルとして100万円のバイクを全額ローンで買い、3年間で返済する場合の毎月の返済額や、金利の合計額を見てみます。

ローン内容

- 借 入 額 100万円

- 返 済 期 間 3年

- ボーナス返済 なし

| キャンペーン金利 | マイカーローン | ディーラーローン | ライダースクレジット | フリーローン | |

|---|---|---|---|---|---|

| 金利(例) | 1.00% | 2.00% | 3.00% | 9.80% | 15.00% |

| 毎月の支払額 | ¥28,208 | ¥28,462 | ¥29,081 | 32,173 | ¥34,665 |

| 3年間の利息の合計 | ¥15,474 | ¥31,116 | ¥46,904 | 158,222 | ¥247,931 |

| 3年間の支払額 | ¥1,015,474 | ¥1,031,116 | ¥1,046,904 | 1,158,222 | ¥1,247,931 |

注)表に記載されている金利は一般例です

如何でしょう?

このようにどの会社でローンを組むかによって、支払額は大きく変わります。

最も安いキャンペーン金利と、最も高いフリーローン金利の差は実に23万2千円にもなります。100万円借りて23万円なので、おおよそ4分の1の差が生じてしまうのです。

さらに注目頂きたいのは、同じバイク店が手配するローンにも1%、3%、9.8%と大きな金利差があるということ。バイクを買った店でそのままローンを組めば手続きは簡単ですが、知らぬ間に高い金利でローンを組んでいるかもしれません。

ローンを使うかどうかは、金利合計と自分のメリットを比べて判断する

金利合計が分かったら、その金利合計を払ってまで、今バイクを買う必要があるのかを考えて下さい。検討結果は人によって違うでしょう。もしも金利合計を安いと感じるならば、ローンを組む価値は十分あります。

例えば数年後には結婚や出産が見込める年齢になり、バイクに乗る時間が取れなくなる可能性がある方などは、今すぐバイクに乗るための必要経費として、金利合計が数万円になっても安いと感じるかもしれません。勿論、その逆に高いと感じる方もいるでしょう。

このように、バイクをローンで買う事は決して悪いことではありません。今しかバイクに乗れない方にもチャンスを与えてくれるのです。ローンは金利というデメリットではなく、チャンスを与えてくれるメリットに着目して判断したほうが、良い結論を出せます。

実はローンを組むことには殆どリスクはありません。ローンがリスクとなるのは、全部で幾ら返す事になるのかをキチンと把握せずに、誘われるがままにローンを組んだときです。

もし今現在、バイク店などからローンの提案を受けているなら、先ずは金利合計が幾らになるのかを把握して下さい。月々の返済額を確認する方は多いのですが、金利の総額をきちんと計算する方はあまり多くいません。最も大切なのは月々の返済額ではなく、金利の合計額です。

年齢はバイクローンの最大の障壁

実は未成年はローンを組むことがほぼ出来ません。何故ならば、未成年者の契約は親などが後から取り消せるからです。これはローン会社の判断ではなく、未成年者を保護するルールとして、法律が定めていることです。未成年者が大人に騙されて高額なローンなどを組んでしまわないように、法律で守っているのです。

そのため未成年者がローンを組んででもバイクを買いたいなら、親などの成年者を契約者としなければなりません。

キャンペーン金利を使えば、新車が中古車より安くなる

先ほどの金利一覧の中で最も魅力的に見えるのは、1%のキャンペーン金利でしょう。このようなキャンペーン金利は年に1~2回、バイク販売店の新車の在庫調整の目的で実施されます。特にニューモデルの発表直後に多く実施されます。ニューモデルを売るには在庫のバイクを手放す必要があるので、キャンペーン金利と言う名の値引販売を行うのです。

実は新車にはローン期間を長く設定できるというメリットがあります。ローン会社もバイクが新しい方が担保価値が取れるので、期間を長く設定できるのです。ローン期間が長く出来れば、毎月の支払額が減らせます。

例えば、先ほどの100万円を借りるケースですが、ローンの期間を3年と5年に設定した場合には、月々の支払額を1万1千円減らせます。

| 返済期間 | 3年 | 5年 |

| 金利 | 1.00% | |

| 月額返済額 | ¥28,208 | ¥17,093 |

| 金利合計 | ¥15,474 | ¥25,596 |

| 総返済額 | ¥1,015,474 | ¥1,025,596 |

期間が長くなるので、金利合計も増えますが、増える額は1万円ほどです。

仮に100万円の中古車を金利9%の3年ローンで買えば、総支払額は115万8千円です。 方やキャンペーン金利で新車を5年ローンで買うと、総支払額は102万5千円となるのです。

トライアンフが2018年に行ったキャンペーン金利は0.99%

このように、新車の低金利ローンは大変狙い目です。バイクをローンで買うならば検討の価値はあります。

キャンペーン金利はどうやって探す?

大変魅力的なキャンペーン金利ですが、あまり広く告知されませんので、普段から情報を仕入れていないと知らぬ間に終わってしまいます。キャンペーン金利の告知はメーカーのホームページや、SNSを通じて告知されますので、キャンペーン金利を狙うなら、ホームページを定期的に確認するか、SNSでフォロワーになりましょう。

そうすれば、お得情報を逃す可能性は低くなります。

ローン会社を探してみよう

如何でしょうか。一口にローンと言っても、大変多くの選択肢が有ることをお分かり頂けたのではないかと思います。魅力的なローン会社を探すのは少々手間ですが、一回ローンを組むと何年にも渡ってお金を払い続けるのですから、少しの手間を惜しまずに良い借り先を探してみて下さい。

その一助として、バイクローンの検索サイトをご紹介します。

ただしこのサイトで見つけられるローン会社は全体のほんの一部です。特にキャンペーン金利はまず見つけられません。魅力的なローンを探すには、ご自身で定期的に調べる必要があることをお忘れなく。