目次

バイクを受け取る前に保険に入る。これが常識!

はじめて乗るバイクはベテランでも緊張します。

ウィンカーとクラクションを間違えたり、ニュートラルで思いっきりエンジンをふかしてしまったりします。

なのでバイク受け取り直後は事故を起こす可能性が高く、保険が最も大切なタイミングでもあるのです。

バイク店から家までの距離が短いとしても、絶対に安心しないでくださいね。

初めてのバイク保険選び

初めてのバイク保険選びはちょっと難しいかもしれませんが、大丈夫。

バイクの修了検定に比べたらずっと簡単です。

でも少しだけ知識が必要です。

順番に優しく解説していきますので安心してください。

この知識はバイク保険だけでなく、自動車保険や損害保険にも使えます。

一生使える知識になりますので、是非覚えていってください。

それでは始めましょう。

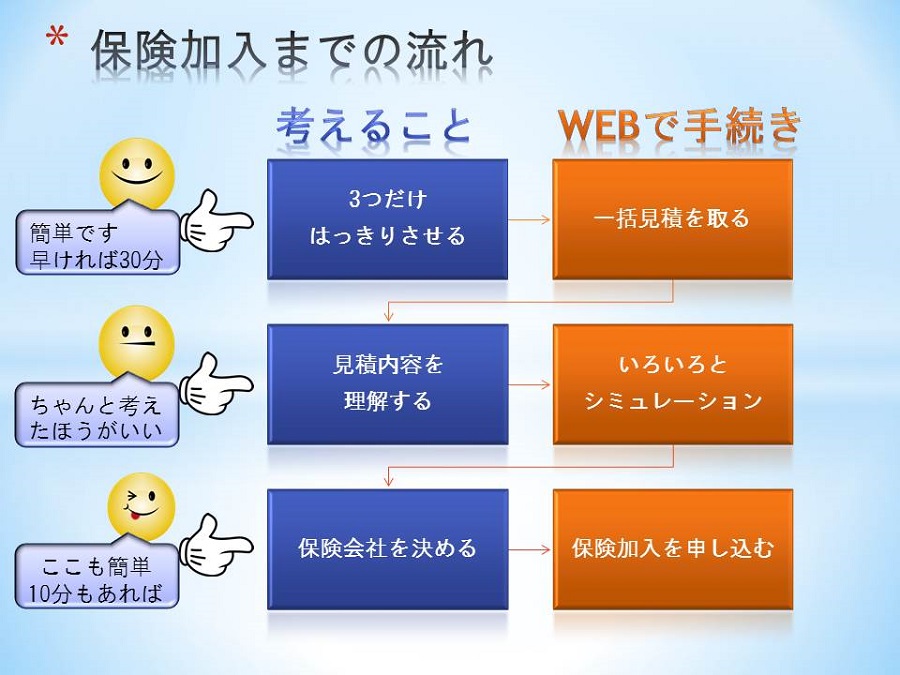

バイク保険を契約するまでの流れ

先ず全体の流れをお知らせします。

バイク保険に加入するまでの流れはこんな風になってます。

流れが2つあることに注目してください。

ひょっとして、見積もりより先に契約内容や保険会社を決めようとしていませんでしたか?

その手順でも間違いではないのですが、初めての方には少し難しいです。

インターネットで契約できるバイク保険は、見積もりを取るとマイページを開設してくれます。

マイページでは自由に補償内容のシミュレーションが出来るんです。

ですから、保険の内容や保険会社を決めるのは後回し。

先ずは幾つかの保険会社にマイページを開いてもらって、その後で色々自分で試してみましょう。

バイク保険の言葉が難しい

大丈夫ですよ。

マイページでは専門用語の辞書も見れますし、このサイト「バイク保険を正しく選ぶ」でも保険会社以上に分かり易く、保険会社ではちょっと書けない裏の事情まで説明していますので安心してください。

保険の見積もりで勧誘電話が掛かってきたら?

安心してくださいね。

見積もりを取るときに1カ所だけ注意すれば、勧誘の電話はかかってきません。

そのコツもお教えしますね。

バイク保険を検討する手順

それでは始めましょう!

バイク保険の検討を始めるための3つのポイント

先ずは次の3点をはっきりさせましょう。

見積もりを取るときに、最低限これだけは必要です。

- 誰のバイクなのか(自分が買う、親が買うが自分も乗る など)

- 誰が運転するのか(自分だけが運転する、家族や友達も運転する など)

- 見積もりを受け取るメールアドレス

どうです? 簡単でしょ。

これ以外にもバイクの車種や排気量などを聞かれますが、安心してください。

全部後から変更できますので、最低限この3つが決まっていれば後は適当に入力してもOKです。

次に進みましょう。

後からの変更も出来ますが、ちょっと面倒です。

バイク保険の一括見積を取る

早速ですが一括見積を取ります。

見積もりというと構えてしまいますが、先ほど紹介した通り、目的は専用サイトを開いてもらうことです。

見積内容は後から自由に変えられます。

バイク保険を扱っている会社は多くあり、それぞれに見積もりを依頼しても良いのですが、そんな手間を取るよりは一括で見積もりを取ってしまいましょう。

別々に見積もりを依頼するのは手間なだけではなく、会社により使っている用語が微妙に違うので、同じ基準で見積もりを取るのが難しくなります。

一括見積が取れるサイトは幾つかありますが、どれを使っても大丈夫です。

どこに依頼しても、見積もりが来る保険会社は殆ど変わりません。強いて言えばインズウェブが良いかもしれません。

単純に見積もりの依頼先が多いからです。

【インズウェブはこちら】

バイク保険の見積もり入力に迷ったら

見積もりを取るときに入力が必要な項目のうち、

迷いそうな項目について説明しておきますね。

- 絶対に正確でないといけない事項

自分の名前、生年月日、メールアドレス、住所、電話番号

免許停止、免許取消処分の有無

これだけは間違わないでください。間違いようが無いとは思いますが、、念のためです。

- できれば正確であった方が良い事項

バイクの排気量

使用目的(レジャー、通勤・通学、仕事)

免許証の色 (グリーン、ブルー、ゴールド)

ライダーの年齢条件(そのバイクに乗る最も若い人の年齢です)

これらは後から変更可能なのですが、変更すると見積金額が大きく動いてしまいます。

金額が動いても保険会社に怒られたりすることは無いですが、自分が迷ってしまい、結果を出すまでに時間がかかってしまうんですよね。

- 取りあえず入力すればよい事項

主な使用地(都道府県)

予想される年間走行距離

バイクの所有者情報(車検証等に書かれている内容です。

まだ手に入れてなければ空欄でもOKです)

保障内容

これらは大体で結構です。

希望する保障内容は後から変更可能ですが、決まってない方はとりあえず次のように選択してください。同じ選択肢が無い場合には近い数字で大丈夫です。

- 対人賠償責任保険金額(無制限)

- 対物賠償責任保険金額(無制限)

- 搭乗者傷害保険金額(1,000万)

- 人身傷害保険金額(なし)

これ以外の項目は深く考えなくて大丈夫です。

電話を受けたくない場合には、「保険会社からのアドバイスを希望しますか?」というような質問に対して「いいえ」を選択してください。

「いいえ」を選ぶと見積もりが来る保険会社が減ることがありますが、大きなデメリットにはなりません。

もし電話相談を受けたければ「はい」を選んでください。

幾つかの保険会社から電話が来るはずです。

バイク保険の見積内容を理解する

見積もりの申し込みボタンを押した数分後には結果が届きます。

見積もりを見る方法は会社によって様々です。

メール本文に金額を書く会社もあれば、個人専用ページだけに記載する会社もあります。

殆どの会社があなた専用のページのアドレスとログイン方法を説明してくれますので、各社のホームページに入り、保険の条件を色々と変えてみてください。

保険料が変わるのを確認できるはずです。

バイク保険の見積もり、どの部分を重要視すればいい?

この部分が一番時間がかかりますが、一番大切です。

この4つだけはきちんと押さえましょう

補償内容を選ぶときに「対人賠償」と「対物賠償」は絶対に無制限を選んでください。

これだけは絶対です。

ここを節約しても保険料は大きくは変わりませんが、無制限としないで事故を起こしてしまうと、あなたの人生や家族の人生が破滅しちゃう可能性が有ります。

★★★★★

他車運転特約(知人のバイクを借りて乗る可能性があるなら、★★★★★です)

★★★★★

携行品特約

車両保険

ロードサービス

その他の特約

バイク保険で削って良い保障とダメな保障

マイページで見積を取っていると、金額がコロコロ変わってどれが大切なのか分からなくなってきます。

その結果、金額だけを見て補償内容を変えてしまうことがありますが、次の2つだけは絶対に変えないで下さい。

本当に大切です。

- 対人賠償と対物賠償は無制限にする

- 搭乗者の年齢はバイクに乗る一番若い人に合わせる

これ以外の保障には「絶対」は有りません。

必要なものを選びましょう。

保障を追加したいときも、削りたいときも、基本的にはネット上で手続きが行えます。この点をうまく使いましょう。

バイク保険の年間走行距離は何キロにする?

見積もりの項目の中で年間の予想走行距離に迷ったら、考えられる一番少ないものを選べば大丈夫です。

今回が初めてのバイクなのであれば、3,000km以内とします。

バイクに乗り始めて、年間3,000kmを超えそうになったら、その時にネットで変更手続きを行えばOKです。

もし事故を起こしたときに、年間走行距離の申告が実際と違っていると、保険会社はそれを理由に補償を支払わないことが出来ます。

実際に支払わないことはあまりなく、保険料を追加で払えば補償をしてくれるのですが、そうするかどうかも保険会社の判断次第です。

加入者から「追加で払うから見逃して」とは言えませんので注意してください。

保険はサービスではなく契約です。

契約に必要な情報は正しく提供しなければ、契約違反と取られても文句は言えないのです。

バイク保険を契約する手順

自分にとって最適な保険会社と保険内容が決まったら契約の手続きです。

この段階になったら、次の内容は決めなければなりません。

- 契約者の氏名、生年月日

- バイクの所有者の氏名 生年月日

- バイクの情報(排気量、車体番号、初年度登録年月など)

これらの情報に間違いが有ると、自分ではない人や自分のバイクではないバイクに保険をかけていることになってしまいます。

納車前でバイクの情報が分からない時には、バイクを売ってくれる店に車検証や軽自動車届出済証、標識交付書等の写しをもらいましょう。

必ず写しをもらってくださいね。

車体番号などの必要情報をメール本文に書いたり、口頭で教えてもらうのは避けましょう。

バイクを店で受け取り乗って帰ってくる場合には、必ず保険の手続きを行ってから乗ってください。

無保険では絶対に乗ってはいけません。

もし発効日が1日だとしても、1日の午後3時に事故を起こせば補償は出ません。

午後4時より早くバイクを受け取るなら、その1日前から保険を掛けるようにしましょう。

バイクを手に入れたら

乗りに行く前に、保険の連絡先をキチンと記録して分かる場所に保管します。

携帯電話に電話番号を登録するのはもちろん、保険証券内容やロードサービスの連絡先等も記録します。

事故やトラブルの時には気が動転して普通なら分かることも分からなくなるものです。

その時に備えて携帯電話の電話帳に登録するのはもちろんですが、保険証の写しを携帯の写真に撮って置いたり、コピーを自賠責保険証と一緒にバイクに備え付けて置く、などの準備を必ずしておきましょう。

さあ、これで準備は完了です。

楽しいバイクライフを!

いつでも安全が最優先であることを忘れずに!