バイクの任意保険の補償内容を比較するために、比較表を作ってみました。

比較対象はこれらの保険会社です。何れもネットでの見積、申し込みなどを行っています。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

保険会社を比較して決めたいなら、一括見積もりサイトなどを通じて一斉に依頼をかけ、同条件での見積もりを予め取得すると便利です。

目次

補償内容の比較

同じバイク保険でも、保険会社によって補償してくれる内容に差があります。

値段だけで保険会社を選んでしまうと、いざという時に自分が期待していた補償が受けられない場合もありますので、まずは補償内容を把握しましょう。

全ての保険会社が補償出来る項目

以下の補償は全ての保険会社が提供していて、補償内容にも大きな差はありません。

相手のケガに対する補償

相手に負わせたケガや後遺障害、死亡に対する賠償金が支払われる

事故で壊してしまった他人の物(公共物含む)を弁償する費用が支払われる

対物賠償の算定金額が低く、被害者を納得させるだけの賠償金が出ない場合に、賠償金を上乗せしてくれる。

事故で自分がケガをしたり、後遺症が残ったり、死亡した場合の損害(治療費、給与、精神的苦痛)が金銭で支払われる。

相手がいない交通事故(転倒・転落など)で負ったケガに対しても、保険金が支払われる。

他人の車で事故を起こした場合でも、保険が適用される。

自分が事故の被害者になった場合で加害者が保険に入っていなかった場合に、自分の保険が治療費などを出してくれる。

事故や故障などで車の走行が出来なくなった時に、応急措置やレッカー移動を行ってくれる。

交通事故の示談交渉などで、弁護士の協力が必要となった場合に、弁護士費用を補助してくれる。

搭乗者傷害の補償内容は、保険会社により様々

搭乗者傷害保険はケガをした部位や、通院に数などに応じて、実際にかかった治療費とは関係なく、一律の保険金が支払われる保険です。

この保険も全ての保険会社が提供していますが、補償内容に差があります。

搭乗者傷害は多くの方が選ぶ補償なので、事前に違いを把握しておいた方が良いでしょう。

各社の搭乗者傷害の内容を比較すると、このようになります。

スライドすることで、右端まで見ることが出来ます。

| 三井ダイレクト損保 | チューリッヒ | アクサダイレクト | 共栄火災 | あいおい ニッセイ同和 | AIG損保 (旧富士火災) | 損保ジャパン 日本興亜 | 三井住友海上 | |

|---|---|---|---|---|---|---|---|---|

| 死亡補償 | 1名につき保険金全額 | |||||||

| 後遺障害補償 | 1名につきその状況に応じて保険金額の4~100% | 1名につきその状況に応じて保険金額の4~100%(重度障害の場合の別規定在り) | 人身傷害保険が基本契約となっており、そちらで補償される | 1名につきその状況に応じて保険金額の4~100% | ||||

| 医療補償 | 5日以上入院または通院した場合は一律10万円、5日未満の場合は一律1万円 | 【2018年12月31日迄の契約】傷害の部位と症状により予め決められた保険金を支払い。5万~110万円 | 入通院日数4日以内の場合は1万円、5日以上の場合は部位・症状に応じて10万~100万円 | 入院した場合には、入院日数に関わらず1名につき10万円 | 治療日数が1日から4日の場合は一律1万円。治療日数が5日以上の場合はケガの内容に応じて10万円~100万円 | 治療日数が1日から4日の場合は一律1万円。治療日数が5日以上の場合はケガの内容に応じて10万円~100万円 | 治療日数が1日から4日の場合は一律1万円。治療日数が5日以上の場合はケガの内容に応じて10万円~100万円 | 治療日数が1日から4日の場合は一律1万円。治療日数が5日以上の場合はケガの内容に応じて10万円~100万円。 |

| 【2019年1月1日以降の契約】ケガの部位・症状に関わらず 一律 10万円 | 入院一時金特約を付加することで、入通院5日未満一律1万円、5日以上10万円の補償追加可能 | (別設定で通院日数に応じた補償の選択も可能) | (倍額特約あり。また、別設定で通院日数に応じた補償の選択も可能) | (倍額特約あり。また、別設定で通院日数に応じた補償の選択も可) | ||||

パッと見には違いが分からないかもしれませんが、入院時の補償の出方がかなり異なるので、注意してください。

医療補償の部分を見ていただくと、入院日数に応じた補償額に違いが有るのが分かると思います。

一番厳しいのが共栄火災で、入院しないと補償が出ません。 またチューリッヒが2019年の契約から、ケガの程度に関わらず10万円までしか支給してくれなくなったので、注意が必要です。

その他の保険会社は入通院が4日までが一律1万円、それ以上ならケガの程度の応じて、10万円~100万円というのが多くなっています。

ロードサービスは更に千差万別

ロードサービスにも差が有りました。

保険で最も重要なのは事故の際の保障内容なので重要度は低いのですが、違いを記事に纏めたので参考にされてください。

参考記事 : バイク保険のロードサービス比較

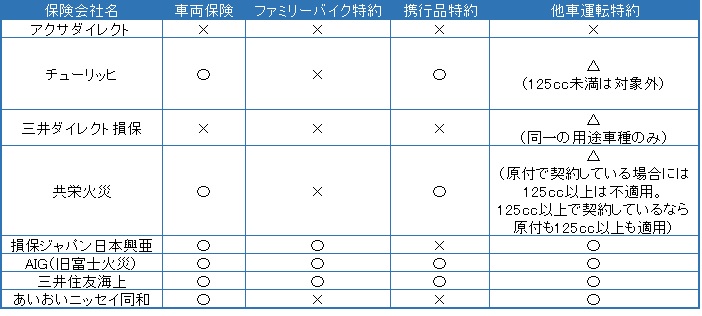

保険会社により異なる項目

車両保険、ファミリーバイク特約 携行品特約 他車運転特約については、そもそも選べない保険会社が有ります。

結果は以下の通りです。

<図をクリックすると別ウィンドウで大きく見れます>

これらの補償が得たい方は、提供している保険会社を優先的に選ぶと良いと思います。

但し以下の点も併せて考えて見ても良いでしょう。

車両保険

自動車と異なりバイクの車両保険は盗難が補償対象外となってる場合がほとんどです。

盗難を補償に加えたい場合には、任意保険とは別に盗難補償専門の保険を検討して下さい。

参考記事 : バイクの車両保険

ファミリーバイク特約

125cc未満のバイクは、ファミリーバイク特約を使う事で補償の対象とすることが出来ます。

つまり、125cc未満のバイクのために、更に保険契約を結ぶ必要が無いのです。当然、保険料が節約できます。

ですがファミリーバイク特約は、自動車保険の特約なので、バイク専用保険には付けることが出来ません。

多くの場合には、自動車の保険を見直してこの特約を付保することになるでしょう。

尚、損保ジャパン、三井住友海上、AIGの3社は、自動車保険をバイクに転用しているため、ファミリーバイク特約が選べるようになっています。

参考記事 : ファミリーバイク特約とは

携行品特約

携行品特約は、バイクに積んでいた荷物が破損したり盗まれた場合に保障してくれる特約です。

バイクに乗るときに、高級カメラなどを持って行く方には役に立つ特約です。

但し物の破損や盗難に対する特約は、クレジットカードの付帯保障として既にカバーされていることも多いので、必要かどうかはその他の加入済み保険を確認したうえで決めた方が良いでしょう。

普段は高級品は携行しないが、年に数回のロングツーリングの時には携行するという場合には、その都度国内旅行保険を手配して携行品をカバーすることも出来ます。

他車運転特約

他人のバイクを借りることがあるならば、必須の特約です。 詳しくはこちらをご参照ください。

参考記事 : バイクを知人から借りるときの保険のかけ方

自分に合った保険を選ぶには

如何でしたでしょうか。一口に「バイク保険」といっても、その内容は千差万別です。

更に厄介なことに、これらの違いはインターネット上の勧誘ページだけでは把握できません。

実際に見積もりを依頼し、あなた専用のマイページが作られることで、ようやく詳細が把握できるようになる場合がほとんどです。

保険の比較には、各社にマイページを作成させ、その中で補償内容を変えたり、記載されている注意事項を確認することが最も手間がかからない方法なのです。

先ずは一括見積サイトで各社にマイページを作らせ、その中で補償内容を組んでみて下さい。

一括見積を依頼する際には、一先ず以下の補償内容を前提にすることをお勧めします。

- 対人賠償責任 : 無制限

- 対物賠償責任 : 無制限

- 人身傷害保険 : なし

- 搭乗者傷害 : 1,000万円

これが必要最低限の補償です。これ以上保障内容を下げると、事故の時のリスクが大きすぎます。

補償内容はマイページ内でいくらでも変更できますし、保険に加入した後ですら変更出来ますから、あまり考えずに進めて大丈夫です。